")

Já tratamos em alguns materiais sobre o que são stock options (opções de compra), os cuidados que devem ser tomados e algumas cláusulas típicas desse tipo de documento. Mas recentemente tivemos experiências com empreendedores que demonstraram dúvidas em como organizar toda a estrutura de um ESOP, desde o racional desse tipo de incentivo, percentuais ofertados e documentações. Por isso, separamos este artigo para ser um passo-a-passo prático de como implementar um ESOP ideal no seu negócio.

Passo 1. Conceitos

O primeiro passo aqui é nivelar alguns conceitos que podem ser compreendidos de formas diferentes a depender do especialista ou do empreendedor que você converse.

Em suma, um ESOP tem o objetivo de premiar colaboradores a partir de um incentivo financeiro que é formalizado com a oferta de participações societárias da sua empresa para o colaborador.

Além das Opções De Compra Incentivadas (ISO - Incentive Stock Options) geralmente disponíveis em um ESOP, existem outras formas de se ofertar participações em uma empresa, sendo as mais comuns o Partnership (que já falamos em vídeos e ebooks) e, geralmente nos EUA, as RSU - Restricted Stock Unit.

Qual a diferença entre essas alternativas? Vamos lá, resumidamente e de forma mais genérica (podem existir situações que as regras mudem pela especificidade dos negócios):

- ESOP: é oferecido aos colaboradores o direito de comprar uma participação por um período de tempo, com uma taxa de desconto sobre o preço a ser pago se comparado ao valor de mercado daquela participação e com poderes de gestão sobre a empresa reduzidos.

- Partnership: também é ofertado ao colaborador o direito de comprar uma participação por um período de tempo, geralmente menor do que de uma ESOP. Em regra, não existe uma taxa de desconto sobre o preço a ser pago se comparado ao valor de mercado daquela participação e, em alguns casos, os poderes de gestão podem ser reduzidos ou ofertados a partir de um percentual mais relevante.

- RSU: não é ofertado ao colaborador o direito de comprar as participações. O colaborador tem um período de restrição (vesting) das ações que lhe foram vinculadas e, ao fim desse período, as ações são liquidadas e pagas em dinheiro ao colaborador, portanto, ele não despende dinheiro para pagar por tais RSU's, mas também não tem o direito de não vendê-las no momento que a empresa decidiu.

Expostas as principais diferenças entre essas 3 alternativas, creio que é importante destacar que um ESOP:

1. Não deve ser considerado quando o empreendedor quer ofertar aos colaboradores o direito de atuarem como sócios e ganharem lucros/dividendos da sociedade, pois para isso seria mais adequado um Partnership;

2. Ainda, um ESOP também não deve ser considerado quando o empreendedor quer apenas garantir um valor futuro de "indenização" por um salário baixo pago ao colaborador por um tempo, para isso faria mais sentido as RSU's.

Portanto, o mundo ideal para um ESOP ser construído na sua empresa é quando você (empreendedor) buscar ofertar aos colaboradores a possibilidade de ganharem uma quantia relevante no futuro a depender do que eles construírem no presente. Ou seja, o colaborador passa a ter a perspectiva de que se ele fizer um trabalho excepcional para a empresa, ela vai se valorizar no mercado e aquela participação disponível para compra do colaborador também valerá mais.

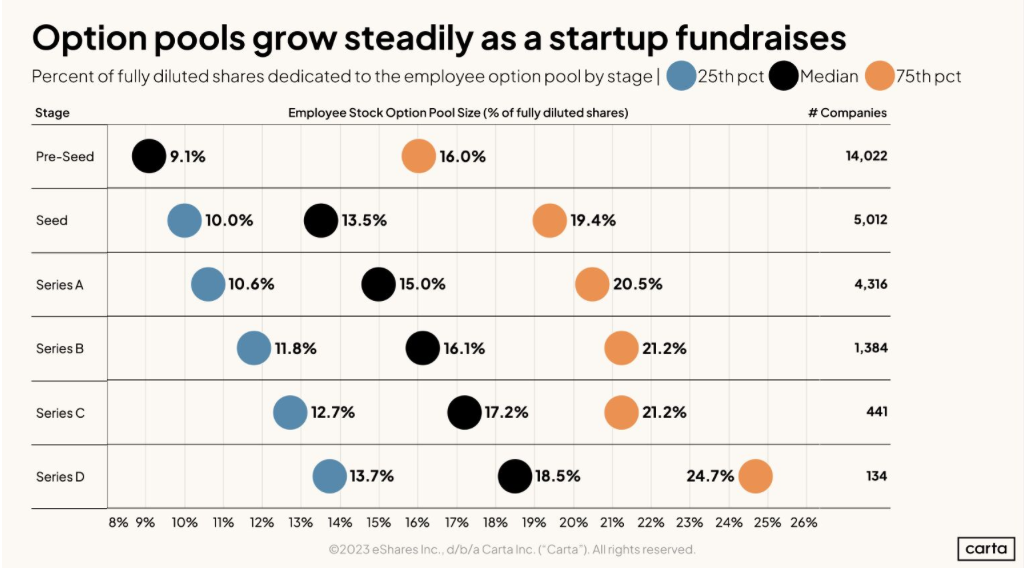

Abaixo tem um gráfico do Peter Walker que mostra como ESOP vão sendo mais relevantes numa companhia ao longo do tempo (destacando que é uma análise de uma base restrita do CARTA).

Passo 2. Racional do incentivo.

Explicado o conceito, vamos para um pouco da prática de como decidir sobre quando e quem deve receber o incentivo de um ESOP.

Bem, a ideia mais comum é que se ofereça tal incentivo:

- Aos colaboradores chaves da empresa, indispensáveis para o sucesso do negócio;

- E àqueles que têm uma remuneração alta, mas que a empresa ainda não possa se comprometer a pagar toda a remuneração em um primeiro momento.

Isso porque o incentivo de um ESOP vai servir como forma de reter os profissionais chaves que perceberão o impacto financeiro que o trabalho deles pode trazer para a empresa e futuramente para eles.

Já para aqueles cuja remuneração é alta, o ESOP vai servir como forma de futuramente complementar a renda que eles abririam mão neste começo de jornada.

Em ambos os casos se torna indispensável que o empreendedor consiga mostrar uma perspectiva clara de longo prazo e liquidez das participações que serão disponibilizadas aos colaboradores. Tais pontos são relevantes, visto que não faria sentido ao colaborador comprar uma participação que terceiros não tenham interesse em pagar um valor superior no futuro.

Para facilitar a compreensão, vamos a um exemplo prático:

A empresa NDM oferta um ESOP aos colaboradores e o Luiz recebe o direito de comprar 1% por R$100,00, ao final de 5 anos de atuação junto à empresa. Assim que se completam os 5 anos ele decide por adquirir as quotas/ações representativas de 1% pelos R$100,00 e a NDM é vendida 6 meses depois, sendo o 1% do Luiz adquirido na operação por R$1.000,00. Bom, existiu um lucro do Luiz de R$900,00, vendendo a participação por um valor 10x maior do que aquele que ele comprou.

Por outro lado, caso ele comprasse pelos mesmos R$100,00 e depois seus 1% fossem adquiridos por R$50,00, ele teria tido um prejuízo, ou seja, teria sido melhor que não tivesse nem mesmo comprado a participação anteriormente e evitado o prejuízo.

Esse é o grande risco de um ESOP com Opções De Compra Incentivadas (ISO - Incentive Stock Options) e que devem estar bastante claros aos empreendedores e aos colaboradores antes de se vincularem contratualmente.

Passo 3. Percentuais ofertados.

Outra etapa importante de um ESOP é a definição dos percentuais a serem ofertados e como calculá-los.

O mercado tem como padrão definir uma participação total para um ESOP variando entre 5% como mínimo e 15% como máximo a ser disponibilizado aos colaboradores atuais e futuros da empresa.

Tendo como base 15% a ser ofertado, cabe ao empreendedor avaliar o perfil do time atual, quantos outros colaboradores relevantes a empresa precisará trazer para conseguir alcançar os objetivos definidos na sua estratégia de crescimento e, diante disso, calcular como irá distribuir os percentuais internamente.

Algumas dicas valiosas para esse momento são:

1. Evite ofertar toda a participação disponível do ESOP de uma só vez, porque novos colaboradores podem entrar na empresa e isso pode te obrigar a se diluir mais para ofertar um percentual maior do ESOP ou obrigar a renegociar participações com colaboradores antigos. Ambos os cenários serão ruins;

2. Prefira ofertar participações menores no começo e vá ofertando novas e pequenas participações sempre que julgar necessário, assim você mitiga o risco de ofertar participações grandes demais em momentos muito iniciais do negócio;

3. Busque desde já manter o percentual disponível segregado no seu captable (quadro societário projetado/futuro), de forma que os investidores consigam entender que essa participação é não-diluível e que será destinada aos colaboradores. Isso vai evitar dúvidas futuras sobre diluição com investidores e também afastar sua obrigação de informar aos colaboradores sobre operações de investimento que diluam os fundadores e investidores, vez que o percentual destinado ao ESOP permaneceria o mesmo.

Um estudo recente do CARTA apresentou como empreendedores (da base de dados deles) ofertam ESOP para colaboradores e em quais momentos da empresa. Segue abaixo a imagem com os dados:

Passo 4. Cliff e Vesting.

Ainda sobre o racional de participação e percentuais, existem duas cláusulas/regras muito utilizadas em um ESOP e que devem sempre ser levadas em consideração por empreendedores: Cliff e Vesting, ambos com links de materiais para você entender melhor.

Como destaquei nos links acima e neste aqui, essas duas regras ajudam o empreendedor a não expor as participações ofertadas em um ESOP de forma irresponsável.

Com o Cliff, o empreendedor consegue garantir que o colaborador só terá direito às participações depois de um período mínimo de atuação na empresa. É uma forma de testar se aquele colaborador consegue entregar os resultados que são esperados dele antes de ter direito a futuras participações do negócio.

Já com o Vesting, o empreendedor é capaz de estabelecer regras de aquisição que, por exemplo, condicionam o colaborador a permanecer um período de tempo na companhia para adquirir as participações que lhe forem ofertadas. É possível também usar o Vesting para definir metas que devem ser alcançadas para que as participações sejam disponíveis ao colaborador.

Sendo bastante objetivo, é muito improvável que você construa um ESOP sem cláusulas de Cliff e, principalmente, sem cláusulas de Vesting. Faça esse dever de casa.

Passo 5. Documentação.

Passados os 4 primeiros pontos mais estruturais de um ESOP, vamos para a parte burocrática da coisa. Qual documentação geralmente é esperada em um Plano de Oferta de Participações aos Colaboradores? Basicamente os que destaco abaixo:

- Plano de Oferta. É o "manual" que define as regras de como vai funcionar o ESOP da companhia. Ele explica, geralmente sem juridiquês, aos colaboradores como vai funcionar o Plano do início ao fim;

- Contrato de Opção de Compra. Esse é o documento individual que cada colaborador recebe definindo a participação que ele vai receber e todas as regras atreladas a essa oferta de participação como, por exemplo, cliff, vesting, direito de recompra, preço de exercício, perda do direito e renúncia;

- Procuração com poderes específicos para representações. Como pode se imaginar, é comum que em grandes companhias se sugira uma procuração aos colaboradores para que, no momento do exercício, toda e qualquer documentação burocrática que não prejudique os direitos do colaborador possam ser assinadas por um terceiro de forma mais ágil e simples.

Passo 6. Alinhamento.

Feitos todos os documentos relevantes e seguidos os passos anteriores, chega no momento de garantir que todos os envolvidos na empresa (stakeholders se quiser usar o nome chique) estão alinhados com relação ao que a companhia quer oferecer com seu ESOP.

É muito importante que esse alinhamento seja feito no início do ESOP e continue sendo reciclado entre as pessoas para diminuir frustrações de colaboradores, fundadores, investidores e terceiros envolvidos. Isso vai ajudar não só no sucesso prático do Plano de Oferta de Participações, mas também vai reduzir o risco de problemas judiciais que são comuns em negócios que esse tipo de operação é feita de forma desorganizada ou irresponsável.

Passo 7. Revisões e atualizações.

Por fim, cabe ao empreendedor compreender que um ESOP consiste num ciclo contínuo de estruturação, reconhecimento e acompanhamento junto aos colaboradores.

Portanto, será necessário manter a estrutura sempre atualizada, a fim de manter as condições atrativas e alinhadas com a estratégia da companhia.

Para isso, nossa sugestão final é: tenha um jurídico de confiança e com experiência nesse tipo de necessidade. Isso vai te economizar (muito) tempo e dinheiro no longo prazo da sua empresa.

Por Luiz Eduardo Duarte