Recentemente, o Banco Central do Brasil (Bacen) abordou diversos assuntos para os pagamentos instantâneos, dentre eles a incorporação de algumas modalidades alternativas de serviço ao regulamento do Pix, que já vinham sendo utilizados pelas Fintechs, como o Agente de Coleta ou Gestor de Pagamentos.

O Agente de Coleta ou Gestor de Pagamentos é a Fintech intermediária que recebe uma variedade de pagamentos originados de diferentes clientes e posteriormente os repassa ao recebedor, seja de uma única vez ou de maneira fracionada.

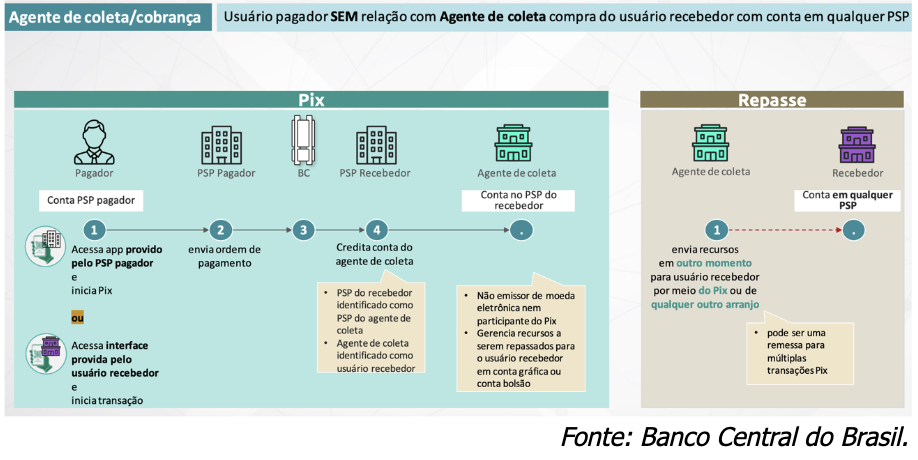

Nesse modelo, os usuários clientes da Fintech originam pagamentos via Pix de suas instituições e os recursos são transferidos na conta da instituição do agente de coleta ou gestor de pagamentos. Em seguida, o agente de coleta envia os recursos para a conta do cliente recebedor por meio do arranjo Pix ou outro arranjo de pagamento.

Por sua vez, o Agente de Coleta ou Gestor de Pagamentos tem papel de intermediação na operação entre o seu cliente e os usuários finais, compradores de produtos ou serviços e não é considerado um emissor de moeda eletrônica ou participante direto ou indireto do Pix, nos termos da regulamentação atual do Bacen.

Fazendo um paralelo com o mercado de pagamentos com cartões, os Agentes de Coleta ou Gestor de Pagamentos são semelhantes ao subcredenciadores/subadquirentes, uma vez que estão entre o Estabelecimento final e os usuários finais portadores de cartão, participando da liquidação e divisão dos pagamentos.

No entanto, não são consideradas como Subadquirente, uma vez que não atuam com cartões, já que para o Pix, as regulamentações atuais não preveem essas modalidades de participação.

Abaixo está um fluxograma criado pelo Bacen que explica em detalhe o modelo de negócio:

Para que a Fintech atue como Agente de Coleta ou Gestor de Pagamentos não é necessário um processo de autorização no Bacen, uma vez que não fornece conta transacional, inerente à emissão de moeda eletrônica, mas é preciso que alguns cuidados jurídicos, como compliance e regulatório.

Cumpre ressaltar que, embora não forneça conta transacional, a Fintech responde de forma solidária por danos causados aos recebedores finais, já que participa da liquidação dos valores.

Nesse sentido, é importante que o Agente de Coleta tenha estruturado um processo de compliance organizado, com o objetivo de identificar, avaliar, e monitorar todos os tipos de riscos, podendo ser eles, legais, financeiros, operacionais.

O compliance não apenas permite o cumprimento das obrigações legais, mas também contribui para a construção de uma cultura ética nos negócios, aumenta a credibilidade junto aos clientes e stakeholders e fortalece os processos de combate à corrupção, além de outra crimes financeiros.

É preciso ainda que o Agente de Coleta ou Gestor de Pagamentos cumpra as normas regulatórias, especialmente Resoluções BCB nº 269 e nº 293, que tratam dos critérios e as condições para terceirização de atividades no âmbito do Pix.

Além disso, caso o Agente de Coleta inicie o fornecimento de conta transacional ao cliente, é preciso que adeque o modelo de negócio como Instituição de Pagamento, seja em um processo de autorização de funcionamento no Bacen, seja no modelo de Banking as a Service (BaaS).

Portanto, a fintech que tenha interesse em utilizar o modelo de Agente de Coleta ou Gestor de Pagamentos e prestar os serviços de intermediação ao cliente final, deve buscar uma assessoria jurídica específica para que todo o processo de compliance seja criado, assim como a adequação regulatória de toda a estrutura da Fintech, para que as atividades sejam realizadas de maneira legal e riscos reduzidos.

Por Benny Maganha